Imposto seletivo nos combustíveis e regras de incentivos fiscais para modais de transporte têm demanda por ajustes que podem gerar inflação.

A Câmara dos Deputados aprovou uma nova etapa da Reforma Tributária: a regulamentação dos tributos sobre o consumo, prevista no PLP 86/2024. O texto agora seguirá para o Senado, mas o debate está longe de terminar. O setor de transportes, por exemplo, considera que ainda há ajustes necessários. No formato atual, a proposta pode encarecer a locomoção e prejudicar as cadeias produtivas.

Alguns segmentos da economia temem que o texto vá contra os objetivos do projeto. A reforma busca impulsionar o crescimento econômico, melhorar o ambiente de negócios, garantir segurança jurídica e promover uma melhor distribuição de renda.

A Confederação Nacional do Transporte (CNT) reconhece a isenção para o transporte rodoviário coletivo urbano de passageiros. No entanto, defende a necessidade de reduzir os impactos nas passagens intermunicipais e interestaduais.

Como a reforma tributária afetará o transporte de cargas?

No transporte de cargas, a reforma pode aumentar a carga tributária, afetando diretamente o setor. A sobretaxa sobre insumos essenciais, como combustíveis, pode gerar impactos em toda a cadeia produtiva nacional.

Especialistas alertam que será preciso atenção para evitar prejuízos. A advogada tributarista Alessandra Brandão, sócia do escritório Marcelo Tostes, explica que a reestruturação afetará todos os modais de transporte. Empresas precisarão se adaptar a um novo cenário tributário complexo.

Gustavo Fossati, professor da FGV Direito Rio e doutor em Direito Tributário, destaca outro desafio: a transição até 2033. Durante esse período, as companhias podem acabar repassando custos tributários ao consumidor final.

Mesmo com ressalvas, a CNT apoia uma reforma ampla, com justiça, neutralidade e simplicidade. A entidade defende que não haja aumento na carga tributária global e setorial.

“O cidadão brasileiro não pode ser onerado com um aumento da carga tributária sob o pretexto de se estar reformando o sistema para gerar competitividade ao setor produtivo”, afirma Valter Luís de Souza, diretor de Relações Institucionais da CNT, em manifesto público.

O que diz o PLP 68/2024 e como isso afetará a inflação?

O PLP 68/2024 estabelece um Imposto sobre Valor Agregado (IVA) dual. Esse modelo substituirá cinco tributos atuais: Cofins, PIS/Pasep, IPI (federais), ICMS (estadual) e ISS (municipal).

Esses tributos darão lugar à CBS (Contribuição sobre Bens e Serviços) e ao IBS (Imposto sobre Bens e Serviços). Além disso, haverá um Imposto Seletivo (IS), aplicado a produtos prejudiciais à saúde e ao meio ambiente, como álcool, tabaco, bebidas açucaradas e bens minerais.

O texto menciona o setor de transportes em vários trechos. O transporte coletivo rodoviário e metroviário urbano, semiurbano e metropolitano, sob concessão ou autorização pública, será isento do IBS e da CBS.

Empresas no novo sistema tributário também poderão deduzir créditos ao contratar transportadores autônomos de carga que sejam pessoa física ou microempreendedores individuais. Isso valerá mesmo que esses profissionais não paguem tributos sobre consumo.

Serviços ferroviários e hidroviários urbanos, semi-urbanos e metropolitanos de transporte de passageiros terão a sua alíquota reduzida em 99%. Os serviços de transporte coletivo aéreo regional terão IBS e CBS incidentes, mas reduzidos em 40%. Enquanto isso, o transporte coletivo de passageiros rodoviários intermunicipal e interestadual fica sujeito à incidência dos tributos. A metodologia de cálculo usada gera dúvidas no setor sobre um possível aumento de carga tributária ou de alíquotas diferenciadas nos estados.

O que dizem os especialistas?

Segundo a advogada Alessandra Brandão, como o transporte de carga não possui nenhum tipo de isenção dentro do novo sistema, os fretes serão tributados como qualquer outro serviço no sistema, mas o transporte de passageiros urbanos e metropolitanos não tem grandes riscos de alta nas passagens devido à isenção tributária.

Agora, quando o foco se volta para as modalidades interestadual e intermunicipal do transporte de passageiros, ainda há muita insegurança jurídica em jogo.

“Esse é um setor que se pretende manter a carga tributária da mesma forma vista antes das mudanças, mas isso gera insegurança, porque ainda não há perspectiva de quanto será realmente pago”, explica a advogada.

Reação em cadeia

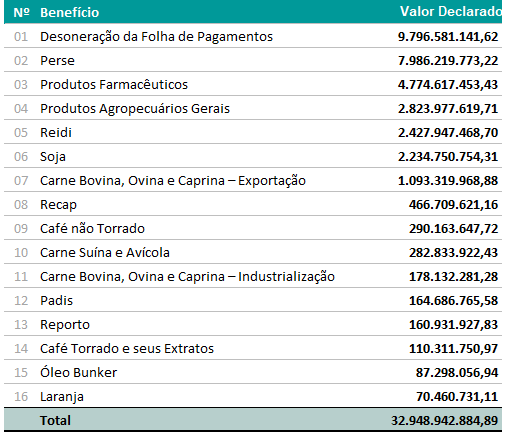

Uma das preocupações do setor é o Imposto Seletivo (IS). Na lista, estão veículos, embarcações e aeronaves, e a alíquota do imposto cresce conforme a sua potência, eficiência energética ou pegada de carbono. Ainda, segundo o texto, petróleo, gás natural e outros bens minerais terão imposto seletivo de 0,25%. Os ônibus e caminhões ficaram fora do IS.

Por conta disso, diversos segmentos questionam como a forma como o imposto seletivo previsto na reforma poderá resultar no aumento dos custos de bens e serviços de diversas cadeias produtivas – e até mesmo trazer pressão inflacionária indesejada, inclusive diante da possibilidade de encarecimento dos fretes.

Por conta do imposto no petróleo, afetando os combustíveis, um risco seria de queda na competitividade brasileira e aumento do custo em diferentes cadeias produtivas, que poderiam chegar até os consumidores finais.

Portanto, em uma reação em cadeia, o aumento do custo de transporte implica em frete mais caro e, como parte da cadeia, produtos dos mais diversos setores também mais caros. Além disso, há uma preocupação com o gasto fiscal e financeiro para manutenção das operações.

O que irá acontecer com o bolso do consumidor?

Para Gustavo Fossati, da FGV Direito, as empresas provavelmente terão que repassar os custos mais altos para o consumidor final, principalmente no segmento de cargas.

“No mínimo, durante toda a fase de transição até 2033, o setor, entre outros da economia, sofrerá muito, porque existe uma curva de aprendizagem durante esses quase dez anos. Haverá também uma certa elevação de carga tributária para o setor, mas a dimensão dependerá muito dos desenhos que ainda não estão claros de não-cumulatividade e da possibilidade de aproveitamento dos créditos tributários”, avalia.

Outra questão era a tributação, no território nacional, do transporte de carga destinada à exportação. Em um exemplo prático, o texto acarretava que, quando um produtor de soja contratasse uma empresa para transportar os grãos da fazenda até o porto, esse transporte seria tributado, gerando impactos relevantes para o setor. Isso foi solucionado na versão aprovada recentemente.

Gostou de saber sobre as novas regras no contrato do transporte de cargas? Então, acesse o nosso site e fique por dentro das últimas novidades no setor dos transportes com o nosso blog. Conheça também nosso Instagram e Linkedin.