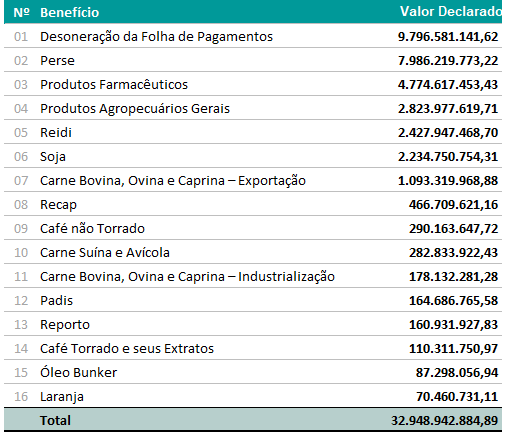

O governo manterá a desoneração da folha de pagamento até 31 de dezembro de 2024 e iniciará a reoneração gradual em janeiro de 2025.

Em 16 de setembro de 2024, o presidente sancionou a Lei 14.973/2024, que altera a legislação da desoneração da folha. A lei estabelece a CPRB (Contribuição Previdenciária sobre a Receita Bruta), permitindo que contribuintes optem anualmente por recolher 1,5% sobre a receita bruta (para transportadoras de cargas) em vez de pagar a contribuição previdenciária patronal (INSS-Patronal) de 20% sobre a folha.

Qual é o objetivo da Lei da Desoneração da folha de pagamento?

A nova lei tem o objetivo de estabelecer uma reoneração gradativa da folha de pagamentos a partir de 2025, em que as alíquotas da CPRB sofrerão uma regressão até 2027 ao mesmo tempo em que a alíquota do INSS patronal progredirá até o percentual atual de 20%, ou seja, para as transportadoras que optarem pela CPRB haverá a incidência das duas contribuições simultaneamente da seguinte forma.

Novo requisito

Contudo, foram estabelecidos novos requisitos para os optantes pela CPRB a partir do exercício de 2025. Assim, será necessário manter a média de no mínimo 75% dos postos de trabalho existentes no ano imediatamente anterior, e em caso de descumprimento a empresa ficará impedida de optar no ano posterior.

Detalhe importante

Para as empresas que optarem pelo agora “regime de substituição parcial”, a partir de 2025 não incidirá o INSS patronal sobre o 13º salário.

Logo, em 2024 não haverá alterações, mas, de 2025 a 2027, as transportadoras deverão considerar as novas variáveis nos estudos sobre a viabilidade de adesão ao recolhimento da CPRB. Ainda, também devem avaliar sua capacidade de manter 75% dos postos de trabalho do ano anterior.

Otimize a sua folha de pagamento com a Rumo

A Rumo nasceu com a missão de potencializar e perpetuar o resultado do transporte rodoviário de cargas no Brasil. Além disso, somos os pioneiros em gestão empresarial estratégica para transportadoras.

Mas, se você está em dúvida sobre como isso pode ser útil para você e a sua empresa, essa pode ser a hora de nos conhecer! Além disso tudo, oferecemos consultoria jurídica (aliança), tributária e finanças, com o nosso método “CCR” Caixa + Compliance + Resultado.

E então, quer saber como podemos ajudar você? Acesse o nosso site e fique por dentro das últimas novidades no setor dos transportes com o nosso blog. Conheça também nosso Instagram e Linkedin.